DUURZAAMHEID "priorità numero uno" in VALUE CHAINS van ORGANISATIES.

In de voorbije 20 jaar hebben verschillende bedrijven hun productieactiviteiten verplaatst naar of zijn kant-en-klare producten gaan inkopen bij fabrikanten in overzeese continenten, hetzij als white-label producten, hetzij onder private label of middels contract manufacturing.

De grote vlucht naar lagelonen landen werd vooral ingegeven door lagere arbeidskosten, aantrekkelijkere regelgeving (minder strenge milieu- en sociale eisen / regels), aanwezigheid grondstoffen, en soms de directe nabijheid van afzetmarkten.

Contract Manufacturing (CM) is veelvuldig toegepast door middelgrote bedrijven die de engineering know-how in huis hebben en van oudsher een sterk merk hebben opgebouwd, maar niet meer de kosten van productie in eigen huis kunnen of willen dragen.

Door de wereldwijde verstoringen van de afgelopen jaren zijn al deze bedrijven en hun klanten flink onder druk gezet. Fabrieken en havens werden gesloten, het wereldwijde containervervoer raakte ontregeld en toen alles weer mocht, waren containers en containerschepen niet aan te slepen.

Nu de rust is weergekeerd maken bedrijven, ondanks het feit dat het anders moet en uitbesteding dichter bij huis (near-shoring) een betere optie is, (nog) geen aanstalten om hun koers te veranderen.

De komende jaren zullen bedrijven hun keuzes moeten herbeoordelen nu de Europese Unie heeft besloten een belangrijke factor die productie in lagelonen landen zo aantrekkelijk maakt te gaan belasten - de impact van outsourcing & offshoring op de ecologische voetafdruk van bedrijven.

De Raad van Europa en het Europees Parlement sluiten een voorlopig akkoord over het mechanisme voor koolstofgrenscorrectie

Vorige week hebben de onderhandelaars van de Raad van Europa en het Europees Parlement een akkoord bereikt over het Carbon Border Adjustment Mechanism (CBAM), het mechanisme voor koolstofcorrectie aan de grens.

“Ik ben erg blij dat we vandaag tot dit akkoord zijn gekomen. Het CBAM is een belangrijk onderdeel van onze klimaatactie. Dit mechanisme moet de invoer in de EU van goederen die voldoen aan de hoge klimaatnormen van de 27 lidstaten door bedrijven buiten de EU stimuleren. Zo komt er een eerlijke regeling voor geïmporteerde goederen en worden onze partners overal ter wereld aangespoord om mee te doen aan onze klimaatinspanningen.” — (13 december 2022) Jozef Síkela, minister van Industrie en Handel van Tsjechië

“Het akkoord in de Raad over het CBAM is een overwinning voor het Europese klimaatbeleid. Hiermee kunnen we onze industrie sneller koolstofvrij te maken en haar tegelijk beschermen tegen bedrijven uit landen met minder ambitieuze klimaatdoelstellingen. Andere landen zullen nu worden gestimuleerd om duurzamer te worden en minder uit te stoten. Tot slot sluit dit mechanisme aan bij onze ambitieuze strategie om de energieonafhankelijkheid van Europa te vergroten.” — (15 maart 2022) Bruno Le Maire, Frans minister van Economische Zaken, Financiën en Herstel

Doel en oorzaak van de CBAM verordening

Als antwoord op het risico van koolstoflekkage (carbon leakage) heeft de Europese Commissie in haar Green Deal het voornemen aangekondigd om een 'mechanisme voor koolstofcorrectie aan de grens' in leven te roepen, CBAM genoemd.

Zonder dit mechanisme zou koolstoflekkage kunnen leiden tot een algehele toename van de wereldwijde emissies.

“Als de verschillen in ambitieniveau in de wereld blijven bestaan, terwijl de EU haar ambitieniveau verhoogt, zal de Commissie voor een aantal sectoren een koolstofgrenscorrectie voorstellen om het risico van koolstoflekkage te beperken. Hierdoor zou de prijs van ingevoerde goederen het koolstofgehalte daarvan beter weerspiegelen. Deze maatregel zal zodanig worden opgezet dat de regels van de Wereldhandelsorganisatie en andere internationale verplichtingen van de EU worden nageleefd.” — The Green Deal - COM(2019) 640 final

* Koolstoflekkage doet zich voor als bedrijven in bepaalde sectoren hun productie overhevelen naar landen met minder strenge emissiebeperkingen en/of minder broeikasgasintensieve producten uit de Europese Undeie vervangen door invoer van gelijkwaardige maar koolstofintensievere producten. *

Het CBAM moet zorgen dat de klimaatinspanningen van de Europese Unie niet ondermijnd worden door bedrijven die de toenemende emissiekosten van het Europees klimaatbeleid proberen te ontlopen.

Wanneer zoiets gebeurd zouden de emissies wereldwijd verder toenemen en de internationale gemeenschap haar ambitie om de stijging van de gemiddelde temperatuur te matigen en zo de risico’s en gevolgen van klimaatverandering aanzienlijk te beperken niet waarmaken.

De overkoepelende doelstelling van het CBAM is om het risico van koolstoflekkage tegen te gaan teneinde de klimaatverandering aan te pakken door de broeikasgasemissies in de Europese Unie en wereldwijd terug te dringen.

Toepassingsgebied en tijdspad van het CBAM

Aanvankelijk zal het CBAM alleen gelden voor de in bijlage I van de verordening vermelde goederen van oorsprong uit een derde land, wanneer die goederen, of uit de goederen voortkomende veredelingsproducten (op basis van actieve veredeling), in het douanegebied van de Unie worden ingevoerd.

Het betreft: gietijzer, ijzer, staal, aluminium, cement, meststoffen, elektriciteit (en waterstof).

Het CBAM is in eerste instantie van toepassing op de directe emissies van broeikasgassen die vrijkomen tijdens het productieproces van deze goederen buiten de Europese Unie tot op het tijdstip van invoer in het douanegebied van de Unie.

Naar verwachting zal het CBAM op 1 oktober 2023 in vereenvoudigde vorm worden ingevoerd.

Van 2023 tot 2025 gaat er een overgangsperiode gelden zonder financiële correctie om de vlotte uitrol van het CBAM zonder verstoringen van de handel te vergemakkelijken en bedrijven de kans te geven zich aan te passen.

Na afloop van de overgangsperiode zal de verordening ook van toepassing zijn op de indirecte emissies.

De broeikasgassen die onder het CBAM vallen zijn kooldioxide (CO2), stikstofoxide (N2O) en perfluorkoolwaterstoffen (PFK's).

Het koolstofgehalte van producten is een wezenlijk onderdeel van het CBAM omdat het de tijdens de productie ervan in het buitenland vrijgekomen broeikasgasemissies weergeeft (uitgedrukt in kooldioxide-equivalent of CO2(e)).

Dit gehalte wordt gebruikt om te garanderen dat ingevoerde producten niet minder gunstig worden behandeld dan producten die in de Europa Unie zijn geproduceerd en vallen onder het Europees emissiehandelssysteem (EU ETS).

Aangezien installaties die onder het EU-ETS vallen, een koolstofprijs betalen die op hun werkelijke emissies gebaseerd is, moeten ook bij ingevoerde goederen die onder het toepassingsgebied van het CBAM vallen, de werkelijke broeikasgasemissies (de ingebedde emissies) in rekening worden gebracht.

In 2026 wordt het CBAM volledig operationeel en zullen de kosteloze EU ETS emissierechten voor de sectoren die vallen onder het CBAM worden afgebouwd.

Welke samenhang kennen het CBAM en het Europees Emissions Trading System (EU-ETS)?

Het CBAM staat niet op zichzelf maar gaat het Europees emissiehandelssysteem (EU ETS) versterken en het risico van koolstoflekkage tegengaan.

Het EU ETS en het CBAM hebben als gemeenschappelijke doelstelling om met emissierechten of certificaten de prijs te bepalen van de broeikasgasemissies die in dezelfde sectoren en goederen zijn ingebed.

Het EU ETS is van toepassing op installaties die in de Europese Unie zijn gevestigd, terwijl het CBAM gaat gelden voor bepaalde goederen die in het douanegebied van de Unie worden ingevoerd.

Naarmate de Europese Unie haar emissiereductie-doelstellingen verhoogt door het totaal aantal ETS-emissierechten en de gratis toegewezen emissierechten te verlagen zal de koolstofprijs toenemen en daarmee ook het risico van koolstoflekkage.

Momenteel wordt onder het EU ETS het risico van koolstoflekkage aangepakt door bedrijven tijdelijk gratis emissierechten toe te kennen en te compenseren voor indirecte emissiekosten die voortvloeien uit broeikasgasemissiekosten die in elektriciteitsprijzen worden doorberekend.

Het CBAM gaat, met de verplichte aanschaf van certificaten, geleidelijk deze bestaande EU-mechanismen vervangen.

Voor meer info over het Europees emissiehandelssysteem (EU ETS) lees paragraaf: Hoe werkt het Europees emissie-handelssysteem (European Union Emissions Trading System)?

Hoe actueel is koolstoflekkage

De toename op het risico van koolstoflekkage is de laatste jaren vrij actueel mede door de gestegen energiekosten.

Nog afgelopen zomer heeft de Europese Commissie een Nederlandse subsidieregeling goedgekeurd om 62 energie-intensieve bedrijven gedeeltelijk te compenseren voor het effect van indirecte emissiekosten.

Een vereiste voor deze compensatie is dat de begunstigden hun broeikasgasemissies 3% per jaar verlagen ten opzichte van het niveau van 2020.

Daarnaast moeten ze aantonen dat ze ten minste 30% van hun elektriciteitsverbruik dekken met koolstofvrije bronnen of ten minste 50% van het steunbedrag investeren in projecten die leiden tot een aanzienlijke vermindering van de broeikasgasemissies van hun installatie ‘tot ver onder de toepasselijke benchmark voor kosteloze toewijzing in het EU-ETS’.

Hoe gaat CBAM in de praktijk werken?

Het CBAM introduceert een conceptueel raamwerk bestaande uit definities, concepten, afspraken en beschrijvingen van processen en systemen.

De essentie van het CBAM is dat bedrijven die producten in het vrije verkeer van de Europese Unie brengen een koolstofprijs gaan betalen via het inleveren van CBAM-certificaten. Deze koolstofprijs is alleen van toepassing op producten die vallen onder de CBAM-regeling en komt overeen met de totale ingebedde emissies, na aftrek van de in een land van oorsprong betaalde koolstofprijs.

Een CBAM-certificaat is een certificaat in elektronische vorm die overeenstemt met één ton ingebedde emissies in goederen.

De Europese Commissie gaat iedere kalenderweek de prijs van CBAM-certificaten berekenen als de gemiddelde prijs van de slotprijzen van EU-ETS-emissierechten op het gemeenschappelijke veilingplatform.

Iedere lidstaat dient een bevoegde autoriteit aan te wijzen die belast wordt met het uitvoeren van de verplichtingen uit hoofde van de verordeningen, zoals het verlenen van vergunningen, het toekennen van unieke CBAM-rekeningnummers, controle op de juistheid en volledigheid van CBAM-aangiftes, het controleren of bedrijven voldoende CBAM-certificaten op hun rekening hebben staan.

Het CBAM schrijft voor dat goederen uitsluitend in het douanegebied van de Unie mogen worden ingevoerd door toegelaten aangevers, die een vergunning hebben gekregen van een bevoegde autoriteit in de plaats waar de aangever gevestigd is.

Via het toezichtmechanisme dat is ingesteld in het douanewetboek van de Unie verstrekken de douaneautoriteiten de bevoegde autoriteit van de lidstaat waar de aangever vergunning is verleend informatie over de ingevoerde goederen, waaronder het EORI-nummer en het CBAM-rekeningnummer van de aangever, de achtcijferige GN-code van de goederen, de hoeveelheid, het land van oorsprong, de datum van aangifte en de douaneregeling.

Een toegelaten aangever is verplicht om de ingebedde emissies van de goederen die in het vrij verkeer zijn gebracht op kwartaalbasis te rapporteren, met duidelijke opgave van directe en indirecte emissies en eventuele in het buitenland betaalde koolstofprijzen.

Een toegelaten aangever moet zorgen dat het aantal CBAM-certificaten op zijn CBAM-rekening aan het einde van elk kwartaal overeenstemt met ten minste 80% van de ingebedde emissies in alle goederen die zijn ingevoerd sinds het begin van het kalenderjaar.

Op 31 mei van elk kalenderjaar dienen toegelaten aangevers het aantal CBAM-certificaten in te leveren dat overeenkomt met de ingebedde emissies in de goederen die in het voorafgaande jaar zijn ingevoerd.

Opmerking: Iedere andere persoon dan een toegelaten aangever die goederen het douanegebied van de Unie binnenbrengt zonder CBAM-certificaten in te leveren wordt bestraft met een boete.

De bevoegde autoriteit legt aangevers die geen CBAM-rapport indienen voor een gegeven kwartaal, een evenredige en afschrikkende sanctie / boete op. Het bedrag van de boete zal worden gebaseerd op sancties in het EU-ETS. De betaling van de boete zal de toegelaten aangever niet ontheffen van zijn verplichting om de ontbrekende CBAM-certificaten alsnog in te leveren bij de bevoegde nationale autoriteit.

Wat moet er nog gebeuren voor het CBAM in werking kan treden?

Alvorens het CBAM in werking kan treden zal het conceptueel raamwerk verder uitgewerkt moeten worden door de verschillende instanties die in de verordening worden genoemd, zoals: de douaneautoriteiten van de lidstaten, de bevoegde autoriteiten, de Europese Commissie.

Verder zullen de Europese Commissie, de lidstaten, de toegelaten aangevers nieuwe registratiesystemen en integraties met bestaande systemen moeten ontwikkelen om aan de verplichtingen in de verordening te kunnen voldoen:

Wat is de impact van CBAM op kleine en middelgrote bedrijven?

Het is de inschatting van de Europese Commissie dat de impact van deze invoergerelateerde klimaatsmaatregel onbeduidend is voor kleine en middelgrote ondernemingen.

Niettemin zal elk bedrijf dat producten van ijzer, staal of aluminium importeert geconfronteerd worden met de CBAM-maatregel en zal de opgelegde heffing doorwerken in de gehele toeleveringsketen.

Het CBAM gelt voor producten die vallen de in bijlage I vermelde codes van de gecombineerde nomenclatuur (GN).

De hoeveelheid producten die door kleine en middelgrote bedrijven ingevoerd worden mag niet onderschat worden.

Vooral producten uit de rubrieken cement (2523), ijzer en staal (7301 - 7311) en aluminium (7601 - 7609) worden veelvuldig geïmporteerd.

Source: OEC

Source: OEC

In 2020, volgens cijfers van het OEC maakten Aluminium Bars - GN 7604 zo'n 1,61% uit van het totaal aan metalen dat werd geïmporteerd.

Kanttekening: CBAM en NextGenerationEU

Hoewel het CBAM, volgens de verwachte resultaten en gevolgen, niet tot doel heeft om inkomsten te genereren, wordt er toch vanuitgegaan dat het mechanisme vanaf 2026 extra inkomsten gaat genereren.

Deze inkomsten zullen naar de begroting van de Europese Unie vloeien ter dekking van de verwachte uitgaven om de groene en digitale transitie mogelijk te maken (het herstelinstrument NextGenerationEU).

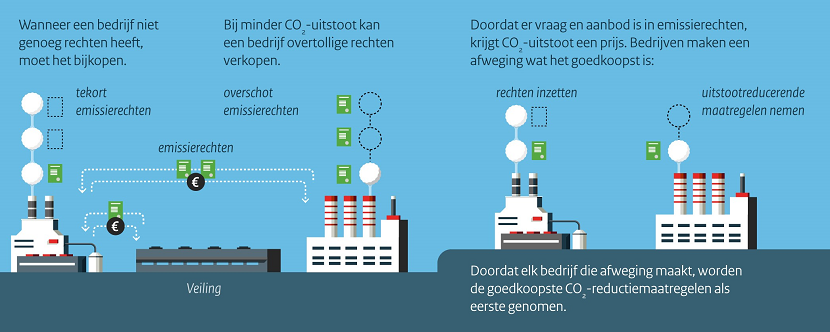

Hoe werkt het Europees emissie-handelssysteem (European Union Emissions Trading System)?

"Wereldwijd zijn er verschillende emissiehandelssystemen. Nederland doet, samen met 29 andere Europese landen, mee aan het Europese systeem voor emissiehandel: het European Union Emissions Trading System (EU ETS). Het EU ETS is het grootste emissiehandelssysteem ter wereld, met ongeveer 10.000 Europese bedrijven die samen verantwoordelijk zijn voor 45% van de CO2-uitstoot in de EU.

In Nederland doen ongeveer 400 bedrijven mee aan het EU ETS. Deze deelname is verplicht: het gaat om de bedrijven die samen verantwoordelijk zijn voor ongeveer de helft van de uitstoot in Nederland.

Om te voorkomen dat bedrijven door deze verplichting hun productie verplaatsen naar buiten de EU en daar veel CO2 uitstoten, krijgen ze in bepaalde gevallen een deel van hun emissierechten gratis." — Nederlandse Emissieautoriteit (©NEa)

Het Europees emissiehandelssysteem is actief in alle Europese landen plus IJsland, Liechtenstein en Noorwegen. Het emissie-handelsysteem van Zwitserland is sinds 2020 gekoppeld.

Deelname aan het Europees emissiehandelssysteem is verplicht en wordt bepaald door de grootte van een installatie, gemeten in productiecapaciteit of in thermisch ingangsvermogen. Het zijn vooral energiecentrales, industriële fabrieken / installaties en bedrijven in de luchtvaartsector die onder het EU emissiehandelssysteem vallen.

Het recht om broeikasgassen uit te stoten wordt een emissierecht genoemd.

Voor elke ton koolstofdioxide (CO2) of de equivalente hoeveelheid van andere broeikasgassen - lachgas (N 2 O) en perfluorkoolwaterstoffen (PFK's) - die bedrijven uitstoten, moeten ze één emissierecht inleveren.

Bedrijven die te veel broeikasgassen uitstoten riskeren een boete en kunnen emissierechten kopen van bedrijven die over meer rechten beschikken dan nodig.

Er zijn verschillende manieren om aan die rechten te komen. Bedrijven kunnen emissierechten kopen op veilingen en handelsplatformen of van andere bedrijven. Onder bepaalde omstandigheden krijgen ze gratis rechten van de overheid.

De prijs voor één emissierecht, de CO2-prijs, wordt bepaald door vraag en aanbod. Jaarlijks verlaagt de Europese Commissie de hoeveelheid broeikasgassen die bedrijven mogen uitstoten. Het aantal ton dat mag worden uitgestoten is meteen ook het aantal emissierechten dat op de markt beschikbaar komt.

In 2022 is het maximum aantal emissierechten vastgesteld op 1,53 miljard. Elk jaar t/m 2030 daalt het plafond met 43 miljoen emissierechten.

Het gevolg is dat bedrijven 'samen' steeds minder broeikasgassen kunnen uitstoten en de CO2-prijs wordt opgedreven. Dat maakt emissiehandel een marktinstrument om bedrijven te stimuleren in schonere productiemethoden te investeren.

"De CO2-prijs is de laatste jaren behoorlijk gestegen: van zo’n 5 euro in 2017 naar meer dan 90 euro in het eerste kwartaal van 2022. De wereldwijde markt voor emissierechten bereikte in 2020 een waarde van 229 miljard euro. Dat was voor het 4e jaar op een rij een nieuwe recordgroei. Een groot gedeelte van die groei is te danken aan het EU ETS: bijna 90%.

Sinds het begin van het EU ETS in 2005 is de totale CO2-uitstoot van alle bedrijven in het systeem afgenomen met zo’n 44%. De Europese Commissie heeft het doel van 40% minder CO2-uitstoot in 2030 verder aangescherpt tot -55%. " — Nederlandse Emissieautoriteit (©NEa)

Hoe wordt koolstoflekkage momenteel aangepakt?

Voor sectoren die vandaag onder het EU-ETS vallen en een groot risico op koolstoflekkage lopen, wordt het risico ondervangen door middel van gratis emissierechten en compensaties voor de stijging van elektriciteitskosten in het kader van staatssteunregels.

De gratis toewijzing in het EU-ETS verzwakt echter het prijssignaal dat het systeem aan de betrokken installaties geeft in vergelijking met volledige veiling.

European Green Deal

De Europese Green Deal is het antwoord van de Europese Commissie op de klimaatveranderingen en milieuaantasting die de toekomst van Europa en de wereld op het spel zetten. Onderstaande diagram geeft de verschillende elementen van de Green Deal weer.

The Green Deal. Source: COM(2019) 640 final

The Green Deal. Source: COM(2019) 640 final

De Europese Commissie wil met de Green Deal de Europese Unie omvormen tot een eerlijke en welvarende samenleving met een moderne, grondstoffenefficiënte en concurrerende economie met als doelen:

De Green Deal omvat beleidsinitiatieven rond klimaat, milieu, energie, vervoer, industrie, landbouw en duurzame financiering, die nauw verweven zijn met elkaar en de Europese Unie moeten helpen met het bereiken van klimaatneutraliteit in 2050.

Om dat doel te realiseren heeft de Europese Commissie, de voorbije jaren, een reeks van aanpassingen van het klimaat-, energie-, vervoers- en belastingbeleid voorgesteld. Deze aanpassingen moeten het mogelijk maken om in 2030 netto 55% minder broeikasgassen uit te stoten dan in 1990.

Daarbij wordt ingezet op een holistische en sectoroverschrijdende aanpak: alle relevante beleidsterreinen moeten bijdragen tot het uiteindelijke klimaatdoel.

Referenties

✅ De Europese Commissie en Amerikaanse Regering maken DUURZAAMHEID "priorità numero uno" (15 december 2022)

✅ Council and Parliament reach provisional agreement on Carbon Border Adjustment Mechanism (CBAM) (13 december 2022)

✅ Council agrees on the Carbon Border Adjustment Mechanism (CBAM) (15 maart 2022)

✅ Carbon Border Adjustment Mechanism (CBAM) - COM/2021/564 final (52021PC0564)

✅ Nederlandse emissieautoriteit: wat is emissiehandel?

✅ De Europese Green Deal - Europese Commissie / Raad van de Europese Unie

✅ The European Green Deal - COM/2019/640 final (52019DC0640)

✅ The Union Customs Code - Regulation (EU) No 952/2013 (02013R0952-20200101)